Opinion

L’essor de l’or et de l’argent est de mauvais augure

L’or et l’argent ont toujours correspondu à cette définition : qualité homogène, forte valeur par unité de poids, durabilité, grande divisibilité.

Photo: VladKK/Shutterstock

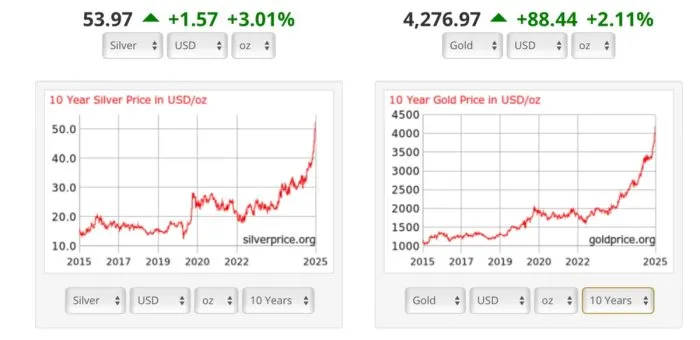

Des journées comme celles-ci pour l’or et l’argent n’avaient plus été vues depuis la fin des années 1970. Le spectacle est saisissant pour les investisseurs et thésauriseurs de ces métaux éprouvés par le temps. Ceux qui ont gardé la foi dans le tangible sont récompensés ; pour les autres, ces signaux inspirent de sérieuses craintes sur ce qui pourrait survenir.

Depuis des millénaires, ces deux métaux figurent parmi les plus prisés de l’expérience humaine. C’est pourquoi ils sont devenus de la monnaie, c’est‑à‑dire le bien que l’on acquiert pour acheter d’autres biens. Un bien devient monnaie parce que le marché le sélectionne : c’est la marchandise la plus aisément échangeable.

L’or et l’argent ont toujours correspondu à cette définition : qualité homogène, forte valeur par unité de poids, durabilité, grande divisibilité. Ils se sont donc imposés comme monnaie dans la plupart des régions du monde industrialisé.

Récemment, quelques quarts de dollar et dimes américains en argent ont été achetés bien au‑dessus de leur valeur faciale, la monnaie ayant été dévaluée tandis que la valeur métallique progressait. Les tenir et les posséder est une sensation singulière : ils rappellent ce que signifie une monnaie saine. Ils symbolisent aussi l’indépendance économique et financière.

Voilà un demi‑siècle que l’ère de la monnaie fiduciaire s’est ouverte. Les États‑Unis ont tenté l’expérience d’une devise sans ancrage réel. Du papier ou des chiffres, rien de plus. C’était censé être plus moderne. On a tourné le dos à la « relique barbare », selon l’expression de John Maynard Keynes à propos de l’or.

Au début de l’ère fiduciaire, les pronostics annonçaient que ces métaux ne refléteraient plus que leurs usages industriels. Leur prime monétaire devait disparaître puisqu’ils ne seraient plus de la monnaie. Les intellectuels, et non les « reliques », prendraient la main.

C’est l’inverse qui s’est produit. Dans les années 1970, l’or comme l’argent ont flambé. Un vote massif en faveur du réel et une gifle aux nouvelles élites qui promettaient un meilleur système. Une humiliation.

Il semble que l’on soit reparti pour un nouveau cycle. Les deux métaux s’envolent.

Crédit du graphique : silverprice.org

Tout indique une fuite vers le réel. Les banques centrales veulent de l’or et de l’argent. Les grands investisseurs aussi. Des courtiers très endettés, des institutions géantes, des consommateurs ordinaires : tout le monde cherche à en accumuler autant que possible.

Y aura‑t‑il une correction ? Peut‑être. Mais l’inquiétude est réelle. Elle traduit une défiance envers le monde de la monnaie fiduciaire.

Les données du moment accréditent des motifs sérieux de préoccupation. L’inflation a quasiment disparu dès l’arrivée au pouvoir du président Donald Trump. Le phénomène n’a pas reçu d’explication claire. Peut‑être les entreprises, optimistes quant à des profits à venir, ont‑elles accepté d’absorber une part plus importante de la hausse des coûts de gros.

Parallèlement, des évolutions spectaculaires sont en cours sous Trump — immigration, commerce, réduction de l’emprise et du périmètre de la fonction publique, fin des politiques de diversité‑équité‑inclusion, nouvelles libertés d’expression, transparence en santé publique —, mais d’autres domaines se portent moins bien. Les dépenses restent hors de contrôle. La Réserve fédérale a de nouveau accéléré l’assouplissement quantitatif. Et l’administration Trump pousse à la baisse des taux d’intérêt.

Entre‑temps, l’inflation ne recule plus. Elle progresse.

La tendance est mauvaise. Elle est de mauvais augure pour l’administration Trump.

S’il est une force capable d’effacer tous les acquis depuis janvier 2025, c’est l’inflation. Si les ménages n’arrivent plus à payer leurs factures, la politique devient du théâtre. Le public en tiendra Trump pour responsable, à tort ou à raison. Ce sera sous son mandat.

L’histoire est jalonnée de gouvernements aveugles au problème inflationniste jusqu’au point de non‑retour. En 1920, la banque centrale de Weimar ignorait encore que l’anéantissement de la monnaie allemande surviendrait trois ans plus tard. Les banquiers centraux sont, partout et toujours, convaincus de maîtriser la situation.

Ils la contrôlent — jusqu’au jour où ils ne la contrôlent plus. Voilà la crainte. À présent, la Fed devrait s’affranchir des desiderata de l’administration Trump et maintenir des taux élevés et une politique monétaire stricte. Oui, cela pourrait provoquer une récession, atténuable par la déréglementation et un allègement fiscal.

Ce qui se corrige mal, en revanche, c’est une seconde vague d’inflation. C’est précisément ce que suggère la hausse des cours des métaux précieux. Elle envoie un signal grave : les marchés doutent de la maîtrise fiscale et monétaire de l’administration Trump. À vrai dire, elle ne l’a pas. La dette s’aggrave. Les déficits continuent de courir, quels que soient les efforts du Département de l’Efficacité gouvernementale et les coupes dans la bureaucratie et les coûts des agences.

Voilà la racine du boom de l’or et de l’argent : une quête de sécurité face à une crise potentielle. S’y ajoutent d’autres facteurs, comme une crise émergente des banques régionales et des fragilités persistantes dans l’immobilier commercial. Nul ne sait vraiment si l’édifice fiduciaire repose sur des bases solides ou friables.

Une grave crise financière pourrait être imminente. Le logement est hors de contrôle. Les marchés se sont emballés pour l’intelligence artificielle. L’effet de levier atteint partout des niveaux inédits. Tout cela repose sur la croyance qu’un monde fiduciaire est praticable. Mais l’est‑il vraiment ? Beaucoup commencent à en douter.

Tenir de l’or et de l’argent physiques, c’est en éprouver la réalité. Pas de permissions. Pas d’États. Pas d’autorités. Pas d’intermédiaires. Une valeur sûre, rien de plus. C’est l’indépendance et la liberté.

N’oublions pas que la confiance s’est érodée dans presque tout. Il est logique que les intermédiaires financiers soient concernés. Personne ne met 100 % de son patrimoine dans les métaux précieux. Investir consiste à se couvrir contre de multiples risques et scénarios.

Manifestement, un scénario gagne du terrain chez les gros acteurs : l’éventualité d’un effondrement financier et monétaire. L’administration Trump serait bien inspirée de prêter une attention soutenue à ce signal. Des solutions existent, mais elles exigeront des décisions ardues.

Les marchés ne disent jamais toute la vérité, mais ils adressent un message qui mérite examen. L’or et l’argent étaient censés avoir disparu ; les revoilà, avec une vigueur redoutable.

Les opinions exprimées dans cet article sont celles de l’auteur et ne reflètent pas nécessairement celles d’Epoch Times.

Jeffrey Tucker est le fondateur et le président de l'Institut Brownstone. Il est l'auteur de cinq livres, dont : "Right-Wing Collectivism : The Other Threat to Liberty." (Collectivisme de droite : l'autre menace pour la liberté).

Articles actuels de l’auteur

07 novembre 2025

Manger n’est pas tout : encore faut-il savoir comment

06 novembre 2025

La crise de l’alphabétisation

31 octobre 2025

L’abattage des moineaux sous la Chine de Mao